L’andamento delle richieste di prestiti personali ha mostrato una debolezza più prolungata fino alla settimana iniziata il 4 maggio in cui è evidente il cambio di passo che ha riportato i volumi al 66% di quelli precedenti al lockdown, per poi arrivare al 92% nella settimana successiva. Di certo, tra tutte le forme tecniche considerate, sono quella che, insieme ai mutui, ha risentito maggiormente della situazione emergenziale.

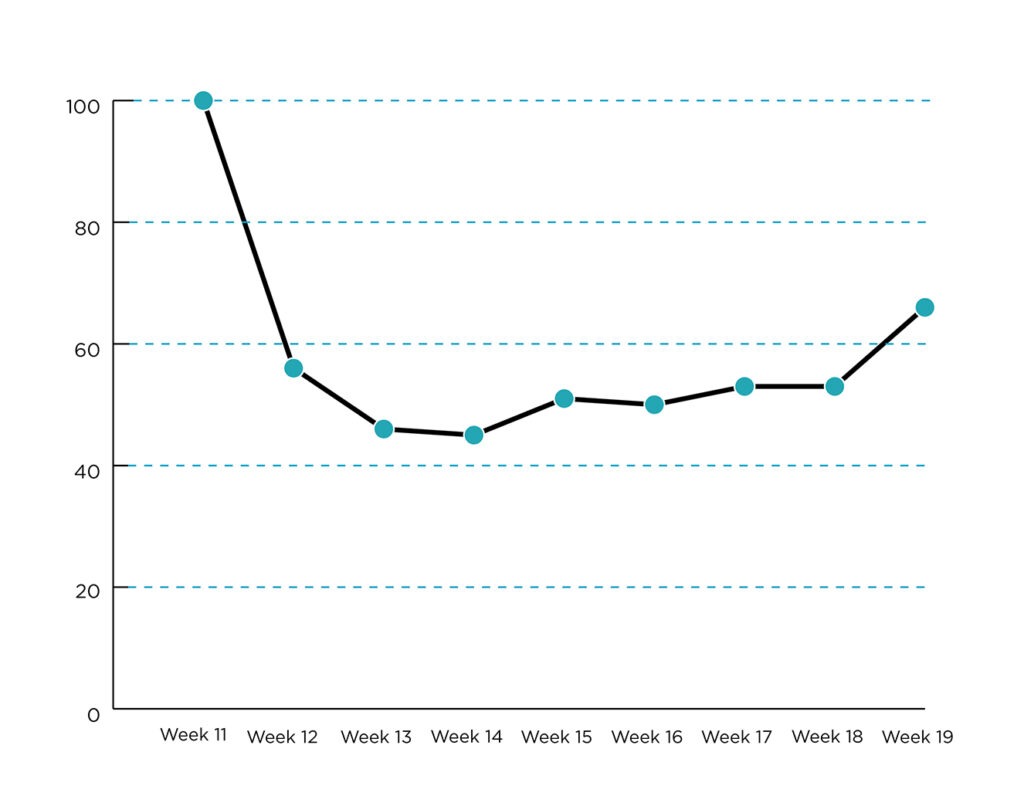

Nell’ambito dei prestiti finalizzati, un approfondimento a parte va dedicato a quelli presentati alle società finanziarie specializzate per sostenere l’acquisto di un’auto: dopo il lockdown le richieste sono letteralmente crollate e per ben 7 settimane sono rimaste stabilmente al di sotto del 20% dei volumi che si registravano prima del blocco.

Del resto va sottolineato come in questa fase il mercato auto abbia visto una drammatica contrazione delle immatricolazioni, pari a -85,4% nel mese di marzo e -97,5% ad aprile.

Relativamente all’andamento delle richieste di finanziamento presentate alle società specializzate, nella settimana compresa tra l’11 e il 17 maggio si registra una ripresa robusta che ha portato i volumi al 124% di quelli presi a riferimento.