Italiani buoni gestori ma cattivi pianificatori. Se, contrariamente a molti luoghi comuni, si rivelano attenti gestori delle spese correnti (7 su 10 attuano una loro gestione prudente) solo un 16%, però, pianifica il suo futuro nel dettaglio.

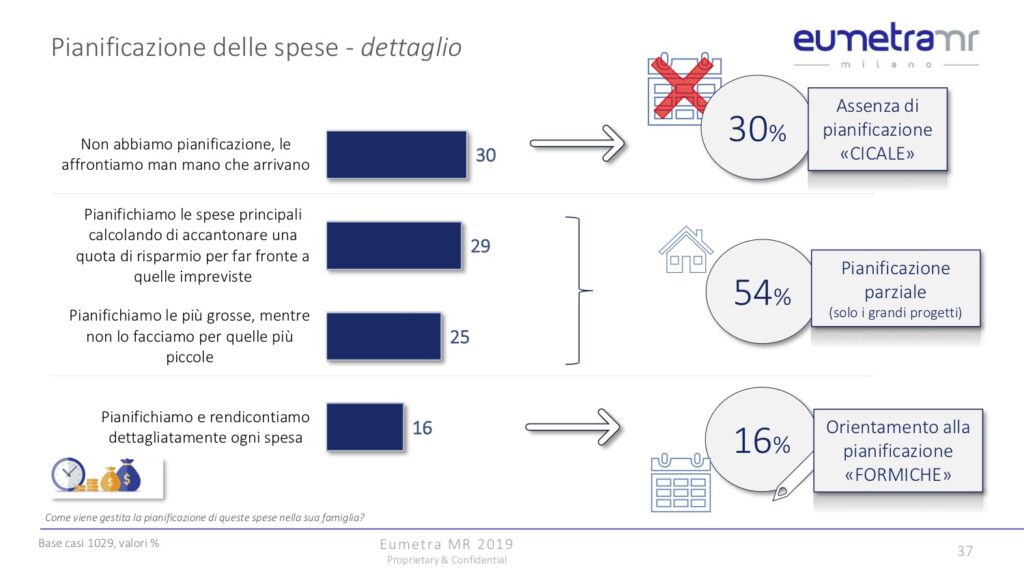

Possiamo dire che il nostro paese si divide in un 30% di “cicale” (assenza totale di pianificazione), in un 54% di “attenti” (pianificazione dei grandi progetti) e in un 16% di “formiche” (con forte orientamento alla pianificazione).

È quanto emerge dall’Agos Monitor, il primo osservatorio realizzato da Agos insieme alla società di ricerca Eumetra MR e che ha l’obiettivo di indagare sull’evoluzione delle abitudini e dei comportamenti degli italiani con particolare attenzione alla dinamica dei consumi e degli acquisti.

LA PIANIFICAZIONE CHE NON C'È

Resta dunque problematica la capacità della famiglia italiana di pianificare progetti, invece di pensarli soltanto.

Il controllo dei budget famigliari è approssimativo e centrato più sulle spese evidenti e ricorrenti, facili da memorizzare: il monitor mostra come sia riservato soprattutto alla gestione delle bollette (91%), delle spese per auto/moto (81%) e a quelle per i generi alimentari (53%), non necessariamente gli ambiti in cui si spende davvero di più e per i quali sono richiesti processi di accumulazione più meditati.

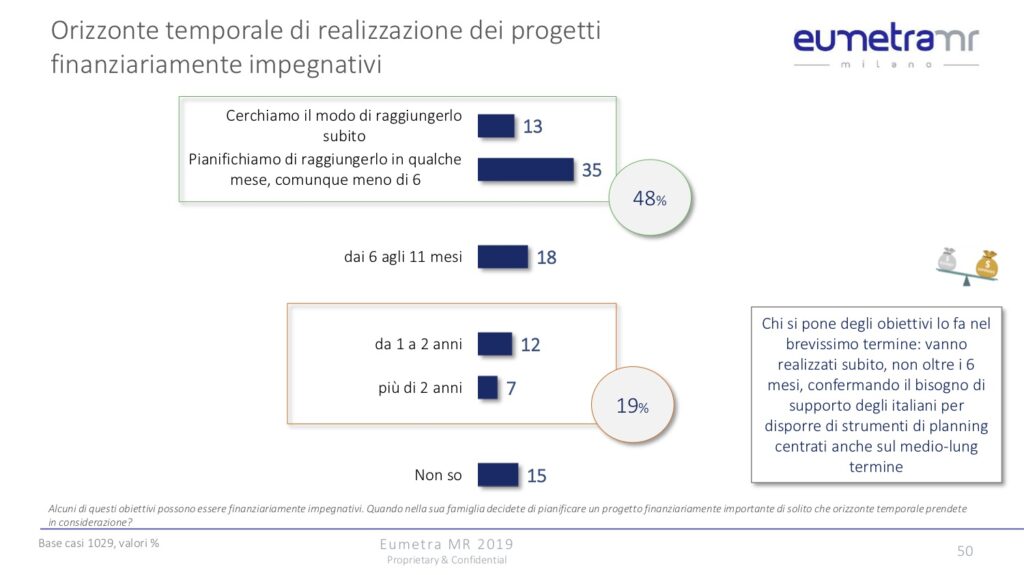

I progetti di spesa li si vorrebbe raggiungere se possibile in termini di mesi, ma spesso non è fattibile. La pianificazione di quelli importanti richiede ad esempio una capacità di ottimizzare il budget di spesa famigliare, per estrarre valore dalle tante piccole spese superflue che spesso si nascondono nelle nostre modalità di spesa.

Ma gli italiani non sempre ci riescono. O meglio, ci riescono nelle emergenze, come ha dimostrato la crisi del 2008, secondo lo schema che caratterizza il cromosoma nazionale: fare le cose all’ultimo minuto o quando non è più possibile fare diversamente.

Anche il risparmio – poco o tanto che sia – che salva le famiglie in caso di bisogno, non viene gestito con un pensiero progettuale.

Si accumula per quello che potrebbe accadere. Ma non si pensa di poter conoscere e controllare il futuro.

Cosa che sembra più facile ai nostri cugini europei, abituati, anche nel risparmio, a gestire progetti di 7-10 anni almeno. Senza parlare poi dei progetti previdenziali, sui quali le prospettive vanno ben oltre il decennio.

CARTA E PENNA

Gli italiani con un vero talento per la pianificazione, la programmazione ed il controllo delle spese famigliari, sono all’incirca 3 su 10. Altri 5 dichiarano di praticarla in forma lieve mentre gli ultimi 3 (con grande onestà intellettuale) dichiarano di non praticarla.

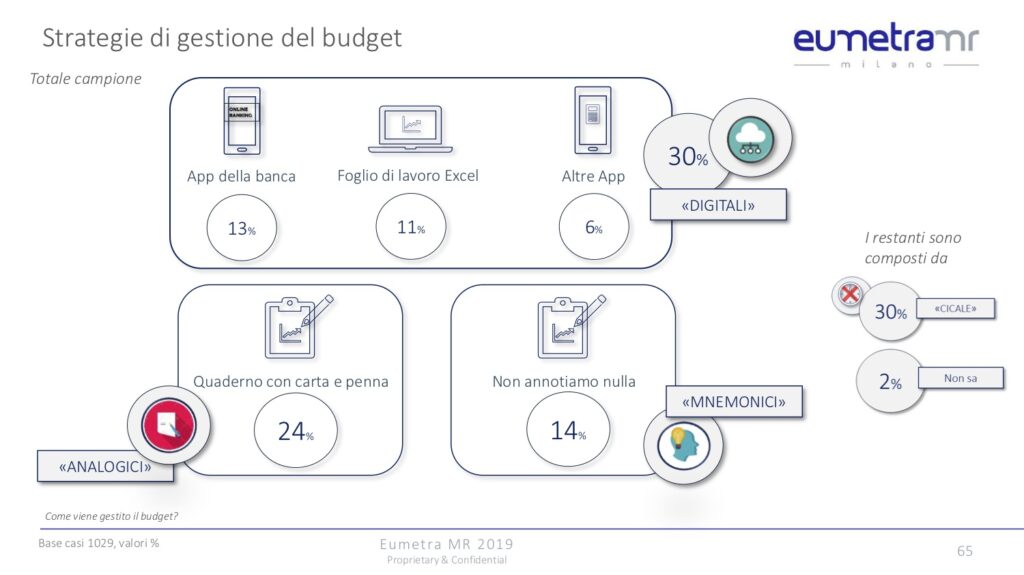

Chi lo fa utilizza prevalentemente strumenti analogici o, detto più semplicemente, carta e penna.

Una minoranza dei pianificatori è già passata a soluzioni digitali: app, tablet, pc.

Sono più gli uomini ad essere portati per la digitalizzazione di questa attività. Ma sono le donne ad esprimere un maggior bisogno di avere strumenti digitali per la pianificazione del bilancio famigliare.

In sintesi: excel è maschio, ma la nuova generazione di sistemi di pianificazione basati sull’intelligenza artificiale dovrà essere femmina.

Una pianificazione intuitiva, empatica, centrata sui bisogni della persona, forse anche un poco “affettiva”, al punto di consentirci qualche piccola deviazione nel budget famigliare, un aperitivo in più o una sigaretta per i più viziosi, a patto che si facciano bene i compiti e si risparmi per i progetti e le sfide importanti che la famiglia e l’individuo devono affrontare.